Contrairement à une idée communément acceptée, la France est considérée comme le pays européen le plus attractif pour les LBO (Leveraged Buy Out) avec 43% d’opinions favorables d’après une étude menée en janvier 2018. L’Hexagone profite des remous causés par le Brexit pour occuper cette place de numéro 1, confortée à l’époque par l’élection d’Emmanuel Macron.

En Europe, le montant des opérations LBO est estimé à 49,5 milliards d’euros en 2012, contre 86,6 milliards en 2018, pour 1485 transactions. Cette passion pour les LBO se propage même jusque dans les milieux de l’enseignement supérieur : après un premier LBO en 2013, INSEEC U. a décroché un deuxième LBO, estimé à environ 800 millions d’euros (valorisation multipliée par 4 en 6 ans, EBITDA multiplié par 3). Les investisseurs considèrent que le milieu de l’enseignement supérieur dispose d’un potentiel de croissance important et se penchent donc de plus en plus sur les opportunités qui peuvent s’y présenter.

Néanmoins, la réalité du LBO reste assez floue, il peut être difficile de savoir précisément ce qui se cache derrière ces trois lettres, et c’est justement ce processus de découverte que nous allons entreprendre.

Qu’est-ce qu’un LBO ?

Traduit en français, le terme leveraged buy-out signifie « achat avec effet de levier ». C’est un montage financier qui a pour but de permettre le rachat d’une société par l’intermédiaire d’une holding. Pour financer cette opération, la holding fait appel à l’endettement bancaire ou encore obligataire, qui sera remboursé par la société acquise. En effet, les investisseurs veulent limiter au maximum leur participation en cash, en fonds propres, et préfèrent donc passer par la dette.

Toutefois, le rachat de l’entreprise peut être opéré par l’équipe managériale en place, les cadres et les salariés, pour prendre ou reprendre le contrôle sur la société. On parle donc dans ce cas de LMBO, un leveraged management buy-out.

On parle également d’OBO (owner buy-out) quand ce sont les actionnaires fondateurs de l’entreprise qui souhaitent la racheter pour consolider leur pouvoir et réaliser une plus-value sans perdre de leur pouvoir au conseil d’administration. Cette forme de LBO est moins risquée que les autres car il n’y a pas de changement dans l’équipe de direction.

Les différentes étapes d’un LBO

On peut identifier trois étapes majeures :

- La première, c’est la création d’une holding par les repreneurs, qui vont devoir faire en sorte de prendre une participation majoritaire au capital en apportant des capitaux. La participation minoritaire peut être assumée par une banque.

- Une fois la holding créée, celle-ci va contracter un emprunt bancaire afin d’investir dans l’entreprise cible de sorte à prendre le contrôle de son capital. Lorsque l’on parle de « dette senior », on parle justement de cet emprunt souscrit par la holding auprès d’une banque. Au contraire, lorsque le repreneur est un fonds de private equity, la holding peut se financer en lançant un programme d’émission obligataire, titres qui seront ensuite achetés par le fonds. On appelle cette dette de la « dette junior », puisqu’elle sera remboursée dans un second temps, après la dette senior, à condition que l’opération se déroule bien.

- Les frais financiers (intérêts…) sont payés grâce aux cash flows dégagés par la société cible, il y a donc une distribution de dividendes à la holding.

Généralement, l’entreprise rachetée est revendue au bout de quelques années ou bien introduite en bourse, ce qui permet aux premiers repreneurs de réaliser des plus-values tout à fait intéressantes sur leur investissement initial. Il faut donc effectuer un minutieux travail de sélection de la société qui va être rachetée puisque celle-ci doit être suffisamment rentable pour pouvoir rembourser l’emprunt contracté par la holding.

Si le choix effectué est mauvais, la solvabilité de la holding est remise en question et ce sont les repreneurs qui assument les pertes. Toutefois, les entreprises sous LBO réussissent généralement plutôt bien : une étude menée en 2007 par Constantin Associés montre que celles-ci connaissent une croissance annuelle de leur chiffre d’affaires de 5,6 % contre 0,7% pour la moyenne nationale et une croissance annuelle de leurs effectifs de 4,1% (contre 0,6% pour la moyenne nationale).

Avantages et inconvénients du LBO

Commençons par les points positifs du LBO :

Il permet de faire augmenter de manière parfois très importante la rentabilité des capitaux propres. En effet, en finançant l’acquisition par endettement, la masse de capitaux propres n’évolue pas alors que dans le même temps, les bénéfices obtenus grâce à l’opération augmentent, ce qui fait mécaniquement croître la rentabilité des capitaux propres. Si la cible a été bien choisie, ces bénéfices deviennent supérieurs au coût de l’endettement ! C’est ce que l’on appelle le levier financier !

Il existe également un levier fiscal : les intérêts sont déductibles des impôts, ce qui est bénéfique pour la holding ! On a donc un avantage fiscal de la dette, qui correspond aux bénéfices de l’effet de levier auquel s’ajoute l’économie d’impôts réalisée, mais cela tend également à accroître le risque de faillite (problème de solvabilité), ce qui représente un coût supplémentaire pour l’entreprise.

Pour ce qui est des inconvénients de l’effet de levier induit par les LBO, on note premièrement les risques qu’un endettement trop important génère ; une situation de surendettement et d’incapacité pour la société rachetée de rembourser les dettes met en péril tout l’opération et peut engendrer un effet massue, qui plomberait complètement les perspectives d’avenir pour les repreneurs. Des mesures prudentielles ont du être prises afin de limiter ces risques (conditions d’emprunt plus strictes), et c’est ainsi qu’en 2007, 76 opérations n’ont pu voir le jour.

Il faut également souligner qu’il peut exister un effet de levier (ou de massue) social, lié au changement de direction : la nouvelle équipe en place saura-t-elle mettre tout le monde d’accord, imposer ses idées et son leadership ? Il y a un vrai risque lié à l’installation d’une nouvelle hiérarchie qui ne connaît pas suffisamment la culture de l’entreprise, ses manières de fonctionner…

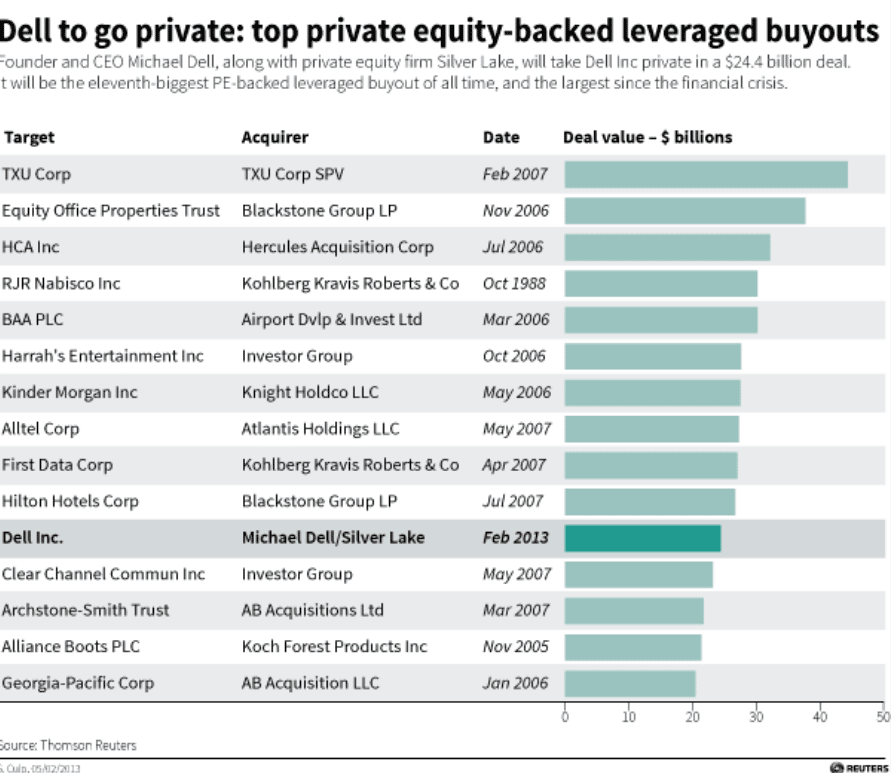

Les plus grosses opérations de LBO de l’histoire

Ce tableau résume les plus gros LBO qui ont eu lieu depuis les années 1980 surtout, date à partir de laquelle le phénomène a commencé à se populariser. La majorité de ces plus grosses opérations ont eu lieu sur des entreprises ou par des acteurs du monde anglo-saxon (Blackstone, par exemple). C’est ainsi le Royaume-Uni qui a toujours été le leader européen historique dans ce secteur, bien que la France soit en train de rattraper son retard pour devenir un territoire de plus en plus attractif.

La plus grosse opération de LBO de l’histoire a eu lieu en 2007, lorsque l’entreprise texane TXU, spécialisée dans l’énergie, a été rachetée par un consortium d’investisseurs comprenant KKR, Goldman Sachs et TPG Capital. Les perspectives de plus-values générées par l’augmentation des prix de l’énergie ont suscité un grand intérêt pour les sociétés du secteur, et notamment TXU. Malheureusement, celui-ci s’est terminé dans une totale faillite, les prix de l’énergie ayant fortement décru les années suivantes.

Le marché des LBO est aujourd’hui en pleine expansion, après avoir connu quelques années difficiles suite à la crise, mais les montants en jeu n’atteindront peut-être pas ceux connus avant 2008 du fait des restrictions réglementaires mises en œuvre pour éviter des transactions potentiellement déstabilisatrices pour l’ensemble de l’économie.

Symbole du retour du dynamisme au sein de ce marché, Apollo Global Management a levé en 2018 le plus gros fonds de LBO de l’histoire, avec 24,6 milliards de dollars d’actifs sous gestion pour Apollo Investment Fund IX, le plus gros fonds en termes d’engagements dans le non coté.

Les fonds de LBO basés en France

Les fonds LBO large cap en France

Ces fonds réalisent des deals avec des très grosses entreprises. Dans l’ordre alphabétique, on retrouve :

- Advent International

- Apollo Global Management

- Bain Capital

- BC Partners

- Charterhouse Capital Partners

- Cinven

- Clayton Dubilier & Rice

- Cobepa

- CVC Capital Partners

- EURAZEO

- Goldman Sachs

- KKR

- Lion Capital

- PAI Partners

- Partners Group

- Permira

- Temasek

- The Blackstone Group

- The Carlyle Group

- TPG Capital

- Wendel

Les fonds de LBO mid-cap en France

Ces fonds s’orientent vers des opérations autour d’entreprises de plus petite taille. Leurs deals se chiffrent à 9 chiffres maximum. Dans l’ordre alphabétique :

- 21 Invest

- 3i France

- Abénex

- Apax Partners

- Ardian Expansion

- Astorg

- Bridgepoint

- Cathay Capital

- Chequers Capital

- Core Equity Holdings

- Equistone

- Eurazeo PME

- Groupe Alpha

- H.I.G. European Capital Partners

- ICG (Initiative Consulting Group)

- IK Investment Partners

- Investcorp

- LBO France

- Montagu Private Equity

- Naxicap Partners

- Oaktree France

- Qualium Investissement

- Sagard

- Silverfleet Capital

- The Riverside Company

- Trail Capital

- Weinberg Capital Partners

Les fonds LBO small cap basés en France

Ces fonds de LBO s’intéressent aux deals de PME, et non d’ETI comme les fonds cités précedemment. Ils se positionnent très souvent sur des entreprises qui vivent leur premier LBO, permettant régulièrement à des fondateurs d’entreprises de sécuriser leur patrimoine. Dans l’ordre alphabétique :

- Abénex

- Activa Capital

- Alliance Entreprendre

- Alter Equity

- Altur Investissement

- Amundi Private Equity Funds

- Andera Partners

- Apax Partners

- Apicap

- Ardian Fr

- Argos Wityu

- Arkéa Capital

- Axio Capital

- Azulis Capital

- Blackfin Capital Partners

- Bridgepoint

- Calcium Capital

- CAPITAL CROISSANCE

- Capital Export

- Capzanine

- Céréa Partenaire

- Ciclad

- CM-CIC Investissement

- Cobalt Capital

- Ekkio Capital

- Essling Capital

- FnB Private Equity

- Gimv

- Groupe Siparex

- Hivest Capital Partners

- IDI

- Idia Capital Investissement

- IK Investment Partners

- Industries & Finances Partenaires

- Initiative & Finance

- Isatis Capital

- IXO Private Equity

- Keensight Capital

- L Catterton

- LATOUR CAPITAL

- LBO France

- L-Gam

- LT Capital

- M Capital Partners

- Mbo Partnenaires

- Meeschaert Private Equity

- Mirabaud

- Montefiore Investment

- Motion Equity Partners

- Naxicap Partners

- NCI GESTION

- NewAlpha Verto

- Nextstage

- Nixen Partners

- Omnes Capital

- Parquest Capital

- Pechel Industries

- Platina Equity Solutions

- Raise

- Sofimac Région

- Sparring Capital

- Trocadero Capital Partners

- Turenne Capital

- UI Gestion