Le Venture Capital (capital-risque en français) est une activité consistant à financer en capitaux propres ou quasi capitaux propres des entreprises nouvellement créées. Cette activité se distingue généralement du capital-investissement qui consiste à racheter des entreprises industrielles plus mûres. Les capitaux sont souvent apportés par des investisseurs aisés ou des banques d’affaires, même si le venture capital ne passe pas toujours par une aide financière (soutien technologique, managérial…). Le risque est donc plus important sur ce segment, ce qui peut expliquer pourquoi ce secteur est plus développé aux Etats-Unis qu’en Europe, où l’aversion au risque est plus grande, mais cela est nécessaire pour dénicher la perle rare dont la réussite sera immense.

Contrairement au secteur du private equity, où une vision de long-terme prédomine, les investisseurs en venture capital (VC) tablent plutôt sur une sortie des fonds après 4 ou 5 ans. Autre différence notable, les fonds de VC ne prennent généralement pas le contrôle de l’entreprise ciblée mais se contentent d’une participation plus faible, minoritaire, tout en apportant bien sûr leur expertise à la start-up.

Commençons par un tour d’horizon du capital-risque en France : en 2017, les start-ups ont levé de 2,7 milliards d’euros, et plus de 3 milliards en 2018. Cela fait de la France l’acteur principal du VC en Europe, devant la Grande-Bretagne (2,3 milliards) et l’Allemagne (1,1 milliard). La somme investie au sein du secteur progresse rapidement, d’environ 500 millions par an sur les dernières années. Ces chiffres sont toutefois bien moins impressionnants que du côté du Private Equity, mais ceci est logique puisque les entreprises visées sont de taille plus réduite.

Comment se déroule une opération de Venture Capital ?

Une jeune entreprise aux idées innovantes a nécessairement besoin de ressources financières pour entamer son processus de développement. Elle doit donc lever des capitaux auprès de différentes entités et au cours d’étapes de financement que nous allons décortiquer. Les voici :

La phase de « seed », l’image de l’arbre étant tout à fait adaptée : durant cette phase, les tickets sont plutôt faibles, généralement entre 100 000 et 700 000 euros. Le but est de donner à la start-up l’opportunité de concrétiser son business plan, constituer son équipe, couvrir ses dépenses… afin de pouvoir potentiellement attirer des fonds de VC dans les étapes suivantes du financement. Les apporteurs de capitaux au cours de cette étape peuvent être des proches, des amis, mais surtout des business angels toujours à la recherche de la perle rare.

En France, le fonds Kima Ventures de Xavier Niel est le fonds de seed le plus actif au monde et investit des tickets d’environ 150 000 euros dans 100 start-ups chaque année (Zenly, PayFit, Ledger, TransferWise, etc.)

La « série A » : durant cette phase, l’entreprise doit avoir un business plan établi et songe à développer le rayon d’action de son activité (qui se doit d’être « scalable »), elle touche de plus en plus de clients et peut même réfléchir à s’internationaliser. Une vision de long-terme commence à apparaître, et les profits futurs deviennent identifiables. L’objectif est donc de concrétiser, monétiser les idées de l’entreprise, c’est-à-dire de faire du projet une réelle source de revenus.

Pour cela, des financements plus importants sont requis, généralement entre 800 000 et 3 millions de dollars, bien que ces bornes soient en constante augmentation du fait de la croissance rapide du secteur et de la progression rapide du nombre de licornes, ces start-ups de la tech principalement valorisées à plus d’un milliard de dollars et qui bouleversent les montants mis en jeu.

Plus globalement, à mis à part ces cas uniques, la valorisation des entreprises à ce stade atteint régulièrement 10 ou 15 millions de dollars. A ce stade de l’aventure, les fonds de VC commencent donc à entrer en jeu, comme Benchmark ou Sequoia, qui sont réputés au niveau mondial.

La « série B » : à ce stade, l’entreprise doit être bien établie sur son marché, et souhaite généralement se projeter à l’international mais a besoin de financements importants pour cela. De même, une absorption de quelques concurrents peut être envisagée, et là encore une certaine masse de capitaux est requise. Il faut désormais construire une équipe solide et stable et assurer une croissance durable.

Les enjeux de cette étape sont cruciaux et pour les maîtriser, les tickets deviennent de plus en plus généreux, le plus souvent entre 3 et 7 millions de dollars, mais ces seuils peuvent parfois exploser. Des fonds de VC spécialisés sur ce « mid game » voire « late game » commencent à entrer en jeu pour apporter leur pierre à l’édifice. Les entreprises sur ce segment étant relativement solides, leur valeur progresse et il n’est pas rare qu’elle atteigne des sommes entre 30 et 60 millions.

La « série C » : les entreprises qui arrivent à ce stade connaissent déjà une certaine réussite. Leur objectif est de récolter plus de fonds afin de lancer de nouveaux produits, conquérir de nouveaux marchés (à l’étranger notamment). Il faut accélérer le plus possible la dynamique de croissance afin d’obtenir un retour sur investissement élevé et sur un horizon court-termiste. Les risques commencent à devenir moindres, donc de plus grosses entités interviennent dans le financement, comme les fonds de private equity…

La valeur des sociétés durant cette phase atteint aisément 100 millions de dollars, éventuellement beaucoup plus.

Dans la plupart des cas, la série C marque la fin du processus avant une cession de l’entreprise ou bien avant une entrée en bourse. Mais certaines entreprises vont beaucoup plus loin : le Vision Fund de SoftBank, en partenariat avec l’Arabie Saoudite, a réalisé en 2017 une levée de fonds de 93 milliards de dollars et gère plus de 100 milliards de dollars aujourd’hui. L’objectif est d’investir plusieurs milliards dans des startups innovantes, notamment situées aux Etats-Unis : les dirigeants ont en effet annoncé au Président Trump qu’ils injecteraient plus de 50 milliards dans des « sociétés établies qui nécessitent un financement substantiel de la croissance » et que cela permettrait la création de 50 000 emplois.

Pour les plus grosses startups, dont les valorisations excèdent la dizaine de milliards de dollars, l’entrée en bourse n’est plus aussi systématique qu’avant : si Amazon ou Google sont devenues publiques avec une valorisation (ici confondue avec capitalisation boursière) de moins d’un milliard de dollars, Uber sera valorisée plus de 70 milliards de dollars lors de son IPO (Initial Public Offering). Pour ce faire, l’entreprise a eu recours à des séries E, F, G… Il est à noter que sa série G a vu l’entrée au capital du fonds souverain saoudien en 2016, à hauteur de 3,5 milliards de dollars.

Quels sont les domaines les plus attrayants en France ?

Sans surprise, c’est le secteur des logiciels et services informatiques qui domine, avec 756 millions en 2017, comme l’opération de iAdivize (plateforme de marketing en ligne, afin de favoriser et faciliter les interactions entre les entreprises et les clients) qui a levé 32 millions. Plus récemment (avril 2019), le fonds francais Partech Ventures a investi 17,7 millions d’euros dans la plateforme britannique de réservation de soins Schedul et prend la tête du tour de table, devant des fonds américains et allemands notamment.

Vient ensuite le domaine du e-commerce avec environ 700 millions levés, malgré une baisse de 18% des deals.

Du côté des sorties, on peut citer de belles plus-values, notamment la cession de Zenly (secteur des services en ligne) pour 300 millions à Snapchat après avoir levé 30 millions l’année précédente.

Toutefois, de nouveaux segments sont en pleine émergence et commencent à prendre une certaine ampleur, par exemple celui des biotechs (technologies médicales généralement très pointues). On peut chiffrer cette belle croissance : 1400 créations d’entreprises par an entre 2015 et 2017 !

Le Venture Capital : un secteur qui attire !

Un argument revient souvent : il est tout de même plus confortable d’être dans la peau de l’investisseur que dans celle de l’entrepreneur. L’un peut diversifier ses placements et connaître éventuellement un revers ; l’autre, en cas d’échec, perd tout. Comme le soutient Bartosz Jabukowski (EQT Ventures), le venture capital est « une manière de faire partie de l’écosystème start-up sans prendre le risque de mettre tous ses œufs dans le même panier ». Finalement, l’investisseur en capital-risque est un entrepreneur par procuration !

De plus, travailler dans le capital-risque implique de toucher à toutes les facettes de l’entreprise, à entrer en contact avec chacune d’elles (RH, logistique…) ; cette polyvalence est recherchée et appréciée des jeunes pousses.

Les plus gros fonds de Venture Capital en France et en Europe

Des mastodontes se détachent, comme Alven Capital, qui a bouclé début 2017 la levée de 250 millions d’euros pour son cinquième fonds. De même, Partech Ventures s’est affirmé de plus en plus comme un géant du secteur en levant 400 millions d’euros (près d’un milliard levé entre début 2016 et mi-2017). Omnes Capital a aussi mené à bien de belles opérations. Ardian, par l’intermédiaire de son fonds spécialisé Ardian Croissance, est également très actif sur ce segment et se concentre sur des entreprises valorisées entre 2 et 10 millions d’euros qui ont un fort potentiel de développement.

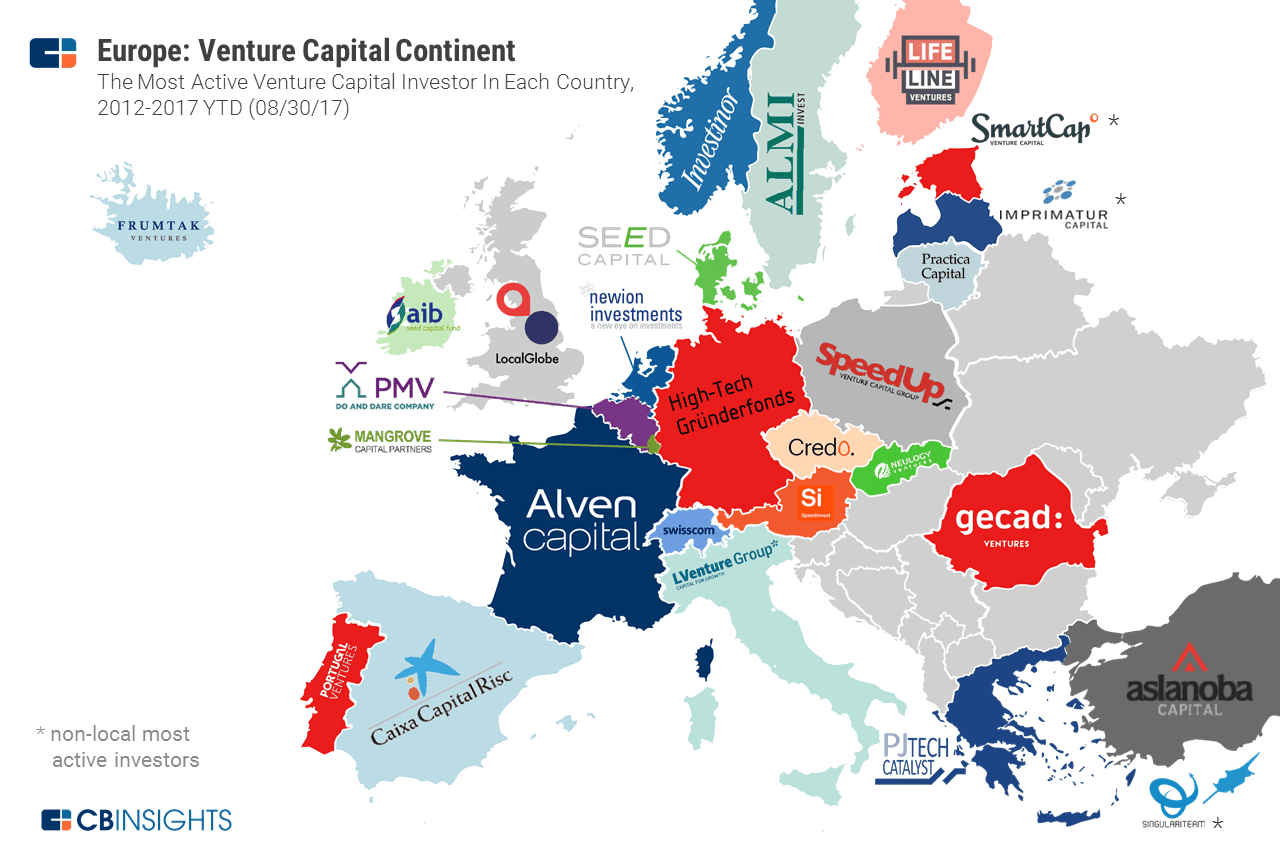

La carte ci-dessous met en évidence les fonds les plus dynamiques dans chaque pays européen, en nombre d’entreprises aidées. En France, c’est Alven Capital qui se taille la part du lion, avec 100 entreprises aidées en 17 ans : cela reste toutefois plus faible que chez le voisin allemand High-Tech Gründerfunds, leader européen selon ce critère avec plus de 150 start-ups accompagnées, mais devant les fonds anglais.

Les plus grosses levées de fonds en 2018 en France

Quelques start-ups françaises ont bouclé d’importantes levées de fonds en 2018. Voici les six premières :

6. Quantum Surgical, qui a levé 42,8 millions d’euros (série A) afin de développer et démocratiser son traitement contre le cancer mini-invasif du foie.

5. Dynacure, avec 47 millions d’euros levés (série A également) dans le but de mettre au point de nouveaux traitements pour soigner les enfants atteints de maladies graves. Bpifrance notamment a contribué.

4. OpenClassRooms, avec 51 millions d’euros levés en mai, en grande partie auprès de l’investisseur américain General Atlantic. Il s’agit d’une plateforme d’apprentissage en ligne.

3. Ledger, avec 61 millions d’euros levés en série C auprès d’investisseurs comme Cathay Capital, fonds de VC extrêmement actif issu d’un rapprochement franco-chinois, pour poursuivre son entreprise de sécurisation des portefeuilles de bitcoins.

2. Dataiku, 88,5 millions d’euros en série C. L’objectif est de continuer à développer son logiciel d’analyse de données fondé sur le machine-learning. Alven Capital a notamment pris une participation dans la startup qui envisage une entrée en Bourse dans les années à venir.

1. Voodoo, spécialiste des jeux vidéo sur smartphone, avec 172 millions d’euros levés auprès de Goldman Sachs, qui contrôle désormais entre un quart et un tiers du capital..L’entreprise n’avait levé qu’1,5 million d’euros depuis sa création en 2013.