Aujourd’hui en France, le coût des études n’en finit pas de grimper, en particulier dans les écoles de commerce. Comme le révèle notre étude de 2016 sur les frais de scolarité des écoles de commerce, ces derniers ont grimpé en moyenne de 50% en 8 ans (pour une inflation à 7,5%), passant de 23 300€ à 35 000€. Ce chiffre est même bien plus élevé pour les meilleures écoles, avec par exemple une scolarité à 44 400€ pour être diplômé du Master Grande Ecole d’HEC, 60% de plus qu’en 2009.

Pour autant, heureusement pour les étudiants français nous restons encore loin de la situation des Etats-Unis. Les frais de scolarité dans une école de la Ivy League peuvent y atteindre les 300 000$ ! Des sommes que des millions d’étudiants sont obligés d’emprunter chaque année, et qui ont fini par constituer une dette gigantesque de 1 400 milliards de dollars. Or de plus en plus d’étudiants peinent à rembourser leur dette, au sein d’un système de prêt complexe, en grande majorité organisé par l’Etat fédéral.

Dix ans plus tard, sommes-nous en train d’assister à l’explosion de la nouvelle grande bulle financière ?

Des statistiques impressionnantes

Avec ses 1,4 trillion de dollars, la dette étudiante est la deuxième dette personnelle du pays, devant les cartes de crédit et les crédits auto. L’endettement moyen des diplômés croît lui aussi dangereusement. Selon la FED, en 2005 il était de 15 000$, 24 800$ en 2012 et 28 000$ fin 2016, soit une croissance de presque 100% en 12 ans. Et inutile de préciser que les salaires sont loin d’avoir doublé dans le même temps.

Cette forte augmentation peut s’expliquer par deux raisons :

- Les Millennials restent plus longtemps à l’université que leurs aînés car ils sont plus nombreux à enchaîner Bachelor et Master sans commencer à travailler entre temps.

- Les frais d’inscription ont rapidement augmenté, et les aides de l’Etat chutent continuellement depuis les années 1980. Ainsi les Etats finançaient les universités publiques à hauteur de 75% il y a 30 ans, contre 25% aujourd’hui.

Des défauts de paiement de plus en plus nombreux

Une explosion de la bulle de la dette étudiante serait synonyme d’une augmentation exponentielle des défauts de paiement. Or pour l’instant le taux de défauts de paiement reste relativement stable, autour de 12%. Pas de quoi s’inquiéter donc.

Pourtant ce chiffre cache une réalité plus inquiétante. Pour aider les étudiants qui n’arrivent plus à rembourser leurs prêts aux échéances trop importantes, l’Etat a mis en place les Federal income-driven repayment plans, des programmes de rééchelonnement des prêts permettant de passer de l’échéance classique de 10 ans à 20 ou 25 ans et qui plafonnent les mensualités à 10% des revenus du payeur. Si les diplômés peuvent effectuer des paiements mensuels plus réduits, une décennie de remboursement supplémentaire finit par leur faire payer beaucoup plus d’intérêts. Or le nombre de participants à ce programme d’aide a augmenté de 140% ces trois dernières années, illustrant les difficultés financières grandissantes des étudiants.

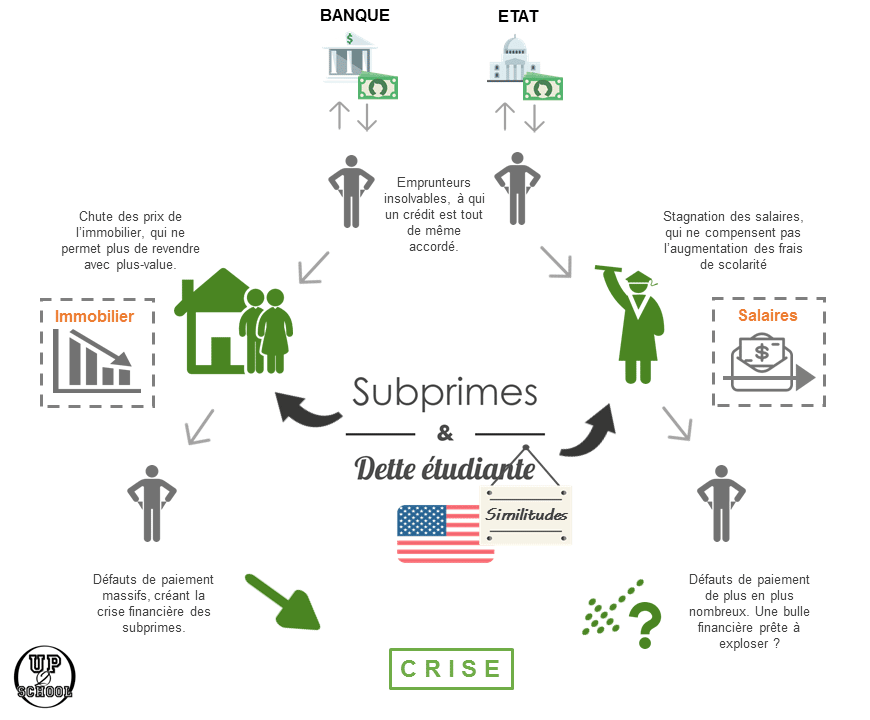

La dette étudiante est-elle la prochaine « Housing Bubble » ?

Au mois d’avril dernier, le directeur financier de la banque américaine Citi annonçait « aussi bizarre que cela puisse paraître, aujourd’hui le seul secteur où l’on pourrait voir des signes annonciateurs d’une surchauffe est le marché des prêts étudiants. »

Il existe à cet égard un parallèle indéniable avec la situation post-crise de 2007. Lors de la crise des subprimes les ménages les plus pauvres n’avaient plus les moyens de rembourser leurs emprunts alors que les prix de l’immobilier (très élevés) commençaient à stagner, empêchant un remboursement grâce à une plus-value sur la revente. Cette fois, ce sont les étudiants les plus pauvres qui, de plus en plus, n’ont plus les moyens de rembourser des prêts de plus en plus élevés, pour rembourser des frais d’inscriptions eux aussi en augmentation, alors que les salaires stagnent. La somme d’argent en jeux est également similaire, on évaluait la taille du marché des subprimes à 1 200 milliards lorsque la crise a éclaté, soit 200 milliards de dollars de moins que la dette étudiante américaine aujourd’hui. Dès 2014, la secrétaire adjointe au Trésor disait même avoir identifié des « similitudes étranges » entre les prêts étudiants et la dette subprimes des années 2000.

Une différence de taille demeure cependant, ici le risque est majoritairement pris par l’Etat Américain et non par l’industrie financière. Sur les 1 400 milliards de dollars d’emprunts, seul 100 milliards sont souscrits auprès d’organismes privés, soit environ 7% ! Certain d’ailleurs reprochent à l’Etat certaines dérives. C’est en effet le gouvernement fédéral qui garantit ou accorde directement les prêts étudiants, les taux d’intérêt étant fixés par le Congrès. Cela permet ainsi aux étudiants en difficulté financière de payer leurs études, mais alimente l’augmentation des frais de scolarité et pousse les étudiants à emprunter. « Nous supposons que l’offre abondante de crédit a soutenu la demande, et les étudiants ont pu emprunter à la fois pour leurs études et pour leur consommation courante » estiment les analystes de l’organisme d’études financière Morningstar.

Plus que l’explosion d’une bulle de type subprimes, c’est plutôt un creusement du déficit de l’Etat toujours plus aggravé qui est à craindre. La solution pourrait être, comme le proposait Bernie Sanders lors de la campagne de 2016, de rendre gratuite les universités publiques, afin de stopper le cercle vicieux de l’augmentation des frais de scolarité. Solution sans doute bien trop « socialiste » pour le président actuel.